5 שקרים פוליטיים על ביטוח לאומי - הבנת הבעיות

אבל מה העובדות?

על אף שרואים רבים "סוציאליזם", ביטוח לאומי נוצר כדי להגן על האמריקנים מפני פגעי הזיקנה, העוני והאבטלה. בשנת 1937 קיבלו 53,236 נהנים (בעיקר גברים לבנים) הטבות בסך 1.3 מיליון דולר ואילו בשנת 2012 56,758,185 עובדים בפנסיה, בני משפחה תלויים וניצולים ועובדים נכים ובני משפחתם קיבלו 773.2 מיליארד דולר קצבאות. תשלומי ביטוח לאומי מייצגים את הכנסות הרוב עבור יותר משני שליש מכלל הפורשים, עם גמלה חודשית ממוצעת של 1,235 דולר - בקושי מספיק כדי לחיות בנוחות בחברה היקרה של ימינו, אך עם זאת משמעות הדבר לעיתים קרובות ההבדל בין חוסר בית, רעב וייאוש..

בשנת 2035, כ- 91 מיליון אמריקאים יהיו זכאים להטבות. בעוד שמנגנוני המימון וההטבות של התוכנית ישונו, היא תישאר רשת הביטחון הפיננסית העיקרית עבור מרבית האזרחים.

5 שקרים גדולים על ביטוח לאומי

ביטוח לאומי הפך לכדורגל פוליטי בשנים האחרונות, הימין שמכחיש את התוכנית ככינוי של אוכלוסייה זכאית וחברתית התלויה יותר ויותר בממשלה, כאשר השמאל רואה בתוכנית את "זכותו וציפייתו של כל אמריקני לבטוח ובריא". , ופרישה מכובדת. "

הרפובליקנים הציעו להפריט את התוכנית, לאפשר (או לדרוש) מכל אמריקאי להיות אחראי להצלחת ההשקעה שלו, בעוד הדמוקרטים רואים במאמצים כאלה ניסיון של דלת אחורית לבטל את מהות היתרונות המובטחים. אף אחת מהמפלגות הפוליטיות לא הראתה נכונות למחוק את הרטוריקה לעובדות, לצפות בתכנית ללא דעות קדומות או לבדר תיקונים המתנגשים עם האידיאולוגיות הפוליטיות שלהם. סביבה זו וההיסטריוניקות המתמשכות ללא הפסקה משאירים את האמריקני הממוצע מבולבל, מסוכסך ודואג לתוכנית לביטוח לאומי ולעתידו..

להלן חמישה מהשקרים הפוליטיים הנפוצים ביותר:

1. ביטוח לאומי הוא גורם מרכזי בגירעון וחוב שנתי של האומה

תשלומי ביטוח לאומי אינם מוסיפים לגירעון או לחוב הפדרליים, למרות טענותיהם של פוליטיקאים שמרנים. על פי החוק ביטוח לאומי מקיים את עצמו במימון משלו - מיסי השכר הנגבים מכל אמריקני עובד - ואינו יכול להוציא כסף (הטבות ביטוח לאומי) שאין לו. מיסי שכר ששולמו נאספים בקופת הנאמנות לביטוח זקנה ושאירים (OASI) או בקופת הנאמנות ביטוח נכות (DI), מושקעים בכדי להרוויח ריבית ומשמשים לתשלומי נהנה..

בשנים הראשונות של התוכנית היו יותר אנשים ששולמו לביטוח לאומי מאשר אנשים שקיבלו תגמולים, באופן טבעי יצרו עודפים. עודף זה הושקע בביטחון הבטוח ביותר בעולם: ניירות ערך חוב שהונפקו על ידי ארצות הברית. נשיא האייקון השמרני רונלד רייגן הצהיר במפורש במהלך הדיון בנשיאות 1984, "בואו נניח לנוח אחת ולתמיד ... לביטוח לאומי אין שום קשר לגירעון. הביטוח הלאומי ממומן לחלוטין על ידי מס השכר המוטל על המעסיק והעובד. "

2. ביטוח לאומי הולך לפשיטת רגל

המשנה לנשיא הנשיא פול ראיין הצהיר כי "רפואה וביטוח לאומי פושטים את הרגל" בדיון סגן הנשיא 2012. עם זאת, הצהרתו (והערות דומות מצד פוליטיקאים שמרנים) איננה נכונה, מכיוון שהיא מתעלמת מההכנסות השנתיות של התוכנית. אם היינו משתמשים באותו היגיון על התאגידים הגדולים באמריקה, אף אחד מהם לא היה נמשך שנה.

לדוגמה, לאפל היו מזומנים והשקעות לטווח קצר בסך 57 מיליארד דולר בסוף ספטמבר 2012. ההוצאות השנתיות, למעט הכנסות, הן כ 87.4 מיליארד דולר. ההיגיון של חבר הקונגרס ריאן מציע שאפל תפשט רגל במהלך שמונה חודשים, וכמובן שזה לא הגיוני. הביטוח הלאומי קיבל מיסים של יותר מ -725 מיליארד דולר בשנת 2012, מספר שעשוי לעלות ככל שיותר אנשים יחזרו לעבודה ורמות ההכנסה יעלו.

התוכנית לביטוח לאומי מקבילה לאגם גדול המספק מים לקהילה. האגם נוצר כאשר אוספים עודפי גשם, רמת המים נעה מעלה או מטה עם גשם או אנשים מושכים את המים. אם האגם מנוקז במלואו (כל עודפי המים משנים קודמות מנוצלים), השימוש במים של הקהילה יוגבל לגשמים באותה שנה מסוימת. בחיים האמיתיים בצורת מכריחה הגבלות על שימוש במים; במערכת הביטוח הלאומי, גירעונות מתמשכים בין הכנסות ממסי שכר (גשם) ותשלומי נהנה (שימוש במים) דורשים תשלומי מוטב נמוכים יותר לרמה בה סך התשלומים שווה לסך כל מסי השכר שנאספו.

בשנת 2010 התשלומים למוטבים לביטוח לאומי חרגו לראשונה מהתקבולים ממסי שכר, דבר המחייב שימוש בכספי העודפים כדי לשמור על רמת ההטבות המובטחת. אם לא יבוצעו שינויים, העודף יבוטל עד שנת 2033. באותה עת, אם מיסי השכר לא גדלו, הקיצוץ יופחת כדי להתאים את ההכנסות; ההערכה כיום היא שההטבות ידרשו הפחתה של 25% מהשיעורים הקיימים. עם זאת, כפי שכתב הכלכלן חתן פרס נובל פול קרוגמן ב -2004, "זה בכלל לא קשה לבוא עם חבילות פיסקליות שיבטיחו את תוכנית הפרישה, ללא שינויים גדולים, לדורות הבאים."

טיפש המוטלי מסכים. שילוב של הגדלת מיסי שכר על ידי הפחתת המכסה על ההכנסה המורכבת, העלאת מעט גיל הפרישה לתחילת התשלומים והפחתת התאמת עלות המחיה (COLA) יתקן את הקרן ל 75- השנים הבאות. ההשפעה הכוללת תהיה שווה ערך להעלאת שיעורי מס השכר הכוללים 1.6% - שיעור מס השכר בשנת 2013 יהיה 12.4% מפוצל באופן שווה בין מעסיקים לעובדים - או בערך עלות ביטוח האבטלה השנתית, הפחתות המס המתקדמות של בוש, או חמישית מתקציב הביטחון.

משרד התקציבים של הקונגרס ביולי 2010 פרסם מחקר מקיף בו ניתח 30 אפשרויות שונות הקיימות לשמירה על רמת התועלת הקיימת ולהבטיח כי הדורות הבאים יקבלו הטבות דומות כמו הדורות הקודמים, אך הקונגרס טרם פעל לפי אחת מהמלצותיו..

3. הכספים לביטוח לאומי "נגנבו" על ידי הממשלה

פוליטיקאים שמרנים טענו במשך שנים שכספי המשכורת העודפים שנאספו בשנים קודמות נגנבו על ידי גורמים ממשלתיים ושימשו למימון תוכניות פדרליות אחרות ללא ידיעתם או הסכמתם של נישומים. במקרה הטוב הצהרות מסוג זה מייצגות אי הבנה של השקעות ביטחוניות, שכן העודף הושקע באג"ח ממשלתיות בהנפקה מיוחדת המגובה במלוא אמונם ואשראי ממשלת ארצות הברית.

ניירות ערך אלה באוצר שונים מחובות ארה"ב אחרים כדלקמן:

- הסכום העיקרי אינו משתנה וניתן להחלפה תמיד בסעיף. לאגרות חוב ממשלתיות ארגוניות ואחרות יש ריבית קבועה ופדיון. אם הניירות ערך נמכרים או נפודים לפני שהיא מתבגרת, שווי השוק שלה עשוי להיות פחות או יותר מהסכום העיקרי בהתאם לתנועת הריבית. לדוגמא, אם שיעורי הריבית עלו מאז הוצאת האג"ח, הסכום שהתקבל בפדיון המוקדם יהיה פחות מערך הנקוב שלו. אג"ח בשווי נקוב של 1,000 דולר עם גורם ריבית של 2.5% תספק לבעליו ריבית של $ 25 כל שנה. אם הריבית תעלה ל -5%, שווי השוק של האג"ח יירד ל 500 $ - הפסד של 50% - מכיוון שמשקיע יכול לקנות אג"ח חדש ולהרוויח 5%. מובטחים כי ניתן לממש פדיון בביטוח סוציאלי בערך הנקוב גם אם הם נפרדים מוקדם.

- כל ניירות הערך באוצר שנרכשו מרוויחים ריבית באותו שיעור של ניירות ערך באוצר לטווח בינוני. זה נכון אף שהניירות המוחזקות על ידי קרנות ה- OASDI Trust עשויות להיות תקופות של שנה או שנתיים בלבד. בשלוש השנים האחרונות קרנות הנאמנות הרוויחו יותר מ -4% בכל שנה, גבוה משמעותית מהשיא של שלוש השנים עבור 100 הקרנות הנאמנות הטובות ביותר שדורגו על ידי חדשות ארה"ב. בשנת 2011 צמחה קרן הפנסיה האמריקאית הממוצעת בכ -1.4% ואילו קרנות הביטוח הלאומי צמחו באותה שנה בכ -4.4%. למרות הירידה בדירוג ההשקעות של ארצנו, האוצר האמריקני, על פי "פנסיה והשקעות", נותרו "השקעות מועדפות מאוד" ו"דרך לחסן סיכון "בשוק מניות תנודתי ביותר..

מבקרים לעתים קרובות משווים את ההכנסה החודשית המובטחת של ביטוח לאומי עם ההטבות החזויות של גמלה פרטית או תכניות פנסיה. לפי מרסר, חברת משאבי אנוש וייעוץ אקטוארי עולמי, תוכניות הפנסיה התאגידיות הועמדו על ידי יותר מ -689 מיליארד דולר. כתוצאה מכך, חברות מחקקות תוכניות הטבה מוגדרות במהירות האפשרית מכ -112,000 תוכניות בשנת 1985, לפחות מ- 26,000 תוכניות בשנת 2011. כישלונן של תאגידים לעמוד בהתחייבויות הפנסיה שלהם הוביל לקונגרס שהקים את תאגיד הערבות לגמלה לפנסיה כדי להגן על משתתפי תוכנית עסקית.

התוכניות הממשלתיות והמקומיות במצב טוב יותר (מחסור של 1.4 טריליון דולר). זה ללא ספק יביא למסים גבוהים יותר, להפחתת שירותים ולפשיטות רגל עירוניות.

4. היתרונות של ביטוח לאומי נחותים מחלופות פרישה מהמגזר הפרטי

המבקרים טועים מהסיבות הבאות:

- לביטוח לאומי תכונות לא זמינות בתוכניות פרטיות. יש מספר תכונות אלה. ראשית, בני זוג מקבלים הטבות גם אם מעולם לא הרוויחו שכר. מרבית הזוגות הנשואים עם שכר אחד בלבד ימשיכו לקבל יותר גמלאות מאשר שילמו במיסים. שנית, ילדים מקבלים הטבות אם יש להם הורה עובד שמת. ושלישית, אנשים עם מוגבלות מכדי לעבוד יכולים לקבל הטבות לכל החיים.

- הציפיות של המשקיעים לגבי החזר השקעות בתוכניות פרטיות הן אופטימיות מדי. כמעט כל דיון בתוצאות השקעות מהעבר כולל שפה מזהירה כי "תוצאות ההשקעה הינן היפותטיות, אינן משקפות את תוצאות ההשקעה בפועל ואינן ערבויות לתוצאות עתידיות." הצהרה זו משקפת את השונות העצומה בתשואות ההשקעה - אילו השקעות מבוצעות, בעת רכישתן, כמה זמן הן מוחזקות, מתי הן נמכרות - כך שלא סביר שתצפה תחזיות עתידיות. סקר שנערך על ידי המרכז לחקר הסקר של אוניברסיטת מישיגן מצביע על כך שהמשקיע הבודד הממוצע צופה כי שוק המניות יחזור כ -10% בשנה במהלך 10 עד 20 השנים הבאות, אך התוצאות בפועל מראות שהתשואות כה גבוהות הן נדירות. דייוויד Certner, מנהל מדיניות החקיקה של האיגוד האמריקני לפנסיונרים (AARP) ציין לאחרונה כי פנסיות פרטיות, חיסכון לפרישה וערכי בית קיבלו מכה גדולה כאשר הכלכלה התמוטטה, והכניסה שקע גדול בתוכניות הפרישה של אמריקאים רבים. עם זאת, ההטבות לביטוח לאומי לא הושפעו.

- פחות ממחצית מהאמריקאים יש גישה לתוכניות פרישה בחסות חברות. במקום בו מוצעות תכניות, רק 54% מהעובדים הזכאים משתתפים. סביר להניח שישתתפו עובדים צעירים יותר אשר עשויים להשיג את ההשפעה המרכיבה הגדולה ביותר על הערכים בתכנית (31%). דוגמאות לאנשים שיש להם ערכי פרישה משמעותיים הם לא טיפוסיים ואינם מעידים על העובד הממוצע. מסיבה זו ביטוח לאומי ימשיך להיות הבסיס לתכנון הפרישה עבור רוב האנשים.

- תרומות מעסיקים הינן בעלות בתכנית לביטוח לאומי. על המעסיקים להתאים את תרומות העובדים של 6.2% מהשכר להכנסה מקסימאלית של 113,700 דולר בשנת 2013, ובכך למעשה להכפיל את השקעת העובד בהטבות הסוציאליות שלו. עם זאת, תרומות המעסיקים הינן וולונטריות בחשבונות פרישה או חסכון פרטיים. תוכניות פרטיות ללא השתתפות במעביד נתמכות אך ורק בתרומות העובד.

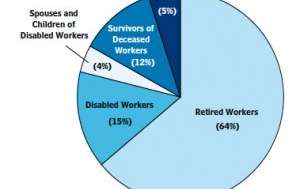

5. ביטוח לאומי הוא רק תוכנית פרישה

מוטבים ביטוח לאומי 2012

מוטבים ביטוח לאומי 2012

מינהל לביטוח לאומי

לדברי רוברט מ. בול, נציב ביטוח לאומי בעבר, התוכנית לביטוח סוציאלי היא "ביטוח סוציאלי" שנועד לעזור לאנשים "כאשר הרווחים נפסקים מכיוון שאחד מבוגר מכדי לעבוד או נכה מכדי לעבוד, או מכיוון שמרוויח השכר ב המשפחה נפטרת, או מכיוון שאין עבודה, או כאשר יש הוצאות חריגות הקשורות במחלה. " "טיפש המוטי" מהדהד את הסנטימנט הזה, באומרו כי ביטוח לאומי אינו תוכנית פרישה, אלא היא תוכנית ביטוח אוניברסלית המגנה על עובדים, גמלאים ומשפחותיהם מפני הלא נודע של החיים..

בעוד שרוב ההטבות ניתנות לגמלאים, האנשים הבאים זכאים גם הם:

- אלו המוגבלים באופן זמני או קבוע לעבודה עם מוגבלות פיזית או נפשית. אנשים כאלה יכולים לקבל תגמולים חודשיים באמצעות ביטוח אובדן כושר ביטוח לאומי.

- אלה שאינם מובטלים באופן בלתי רצוני. אנשים אלה יכולים לקבל החלפת הכנסה חלקית עד 39 שבועות אם יש להם סכום קבוע של עבודה והכנסה בתוך תקופת בסיס מוגדרת. דמי האבטלה מנוהלים על ידי המדינות, אך משולמים מקרן ציבורית המנוהלת על ידי ביטוח לאומי.

- תלויים של עובדים שנפטרו לחלוטין. ביטוח לאומי אכן מעניק גמלת מוות חד פעמית, כמו גם תגמולים שוטפים לילדים, הורים תלויים ובני זוג של עובדים שנפטרו..

מילה אחרונה

האם מערכת הביטוח הלאומי שלנו מושלמת? לא, אך מנהיגינו מסכימים כי תוכנית הביטוח הלאומי, במילותיו של דווייט אייזנהאואר, "חיונית לביטחון הכלכלי של העם האמריקני." הארי ס. טרומן הצהיר פעם שזה לא "שום זומם ולא מכשיר להעניק לאנשים משהו לחינם, אלא שהרוויח ומובטח על ידי חוק הארץ." והנשיא ג'ון קנדי אמר ב- 30 ביוני 1961, "תוכנית הביטוח הלאומי ממלאת תפקיד חשוב במתן משפחות, ילדים ואנשים מבוגרים בעיתות לחץ. אבל זה לא יכול להישאר סטטי. שינויים באוכלוסייה שלנו, בהרגלי העבודה שלנו וברמת החיים שלנו דורשים עדכון מתמיד. "

שינויים בתוכנית נחוצים ומוכרים על ידי שתי המפלגות הפוליטיות, אם כי לרפובליקנים והדמוקרטים יש השקפות שונות על התיקונים המתאימים והנדרשים.

מה אתה חושב - האם כדאי לבטוח סוציאלי לחסוך? אילו תיקונים אתה מעדיף?