שערוריית הקולג 'בקולג' האם חינוך בליגת קיסוס שווה את המחיר?

חלק מההורים שילמו בין 15,000 ל 75,000 $ לבחינה כדי לעזור לילדיהם לקבל ציונים גבוהים יותר ב- SAT ו- ACT. אחרים העבירו כסף למאמני האוניברסיטה. משפחה אחת שילמה למאמן הכדורגל של ייל 1.2 מיליון דולר כדי להכניס את בתם לבית הספר.

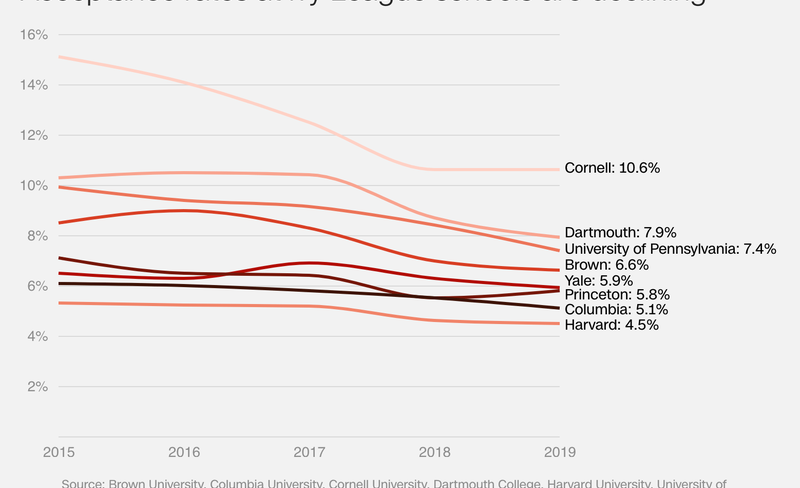

שיעור קבלה נמוך יותר, לחץ גבוה יותר

הקבלה לאוניברסיטאות מובחרות הפכה תחרותית יותר ויותר. בכל שנה מפרסמים בתי ספר של ליגת הקיסוס ומכללות מובילות אחרות את שיעורי הקבלה הנמוכים שלהם כתגנת כבוד. בשנת 2019, הרווארד וקולומביה קיבלו מספר מועט של מועמדים. בלעדיות זו יוצרת מעגל קסמים; ככל שבתי ספר סלקטיביים יותר, כך התלמידים וההורים רוצים יותר.

מקור: CNN

מקור: CNN

יש משפחות שיעשו כמעט כל דבר, כולל עבירה על החוק, כדי לעזור לילדיהן לקבל קבלה בבתי ספר של ליגת הקיסוס. ישנן המון דרכים חוקיות שמשפחות עשירות מנסות להשיג יתרון גם כן, כולל תרומות בוגרים, ביקורי קמפוס והשקעה ביועצי מכללות ומדריכי SAT. הטירוף הפך לחלק מוטבע מהתרבות האמריקאית.

סרט תיעודי משנת 2008, "אוניברסיטת המשתלה", תיאר את מרכז המוקד של תחרות גרון זו. זה בא בעקבות הורים המתגוררים בעיר ניו יורק כשניסו להכניס את פעוטותיהם לגני ילדים מזינים שלדעתם היו הצעד הראשון לקראת הכניסה לליגת קיסוס. רבים מבתי הספר עולים יותר מ- 30,000 $ לשנה. יש משפחות שאפילו כתבו בדיקות תרומה של שש ספרות רק כדי להביא את ילדיהם לרשימות המתנה של בית הספר. אב אחד, שעבד כבנקאי השקעות בוול סטריט, אמר:

כל זה מעלה את השאלה: האם חינוך ממוסד ליגה קיסוס יוקרתי שווה את זה? או שתלמידי תיכון עם ציון GPA 4.0 וציון SAT גבוה עשויים באותה מידה במכללה מקומית?

כדי לגלות זאת, ניתחנו נתונים מ- Colleg Tuition Compare ו- PayScale כדי לעמוד בניגוד לערך של תואר ליגת הקיסוס לזה של מכללה ציבורית או פרטית. להלן כמה טייקים מרכזיים.

תקציר של המציאות

- בוגרי ליגת הקיסוס מרוויחים כ- 1.6 מיליון דולר יותר במהלך הקריירה שלהם מאשר בוגרי המכללות הפרטיות והציבוריות.

- השכלה ציבורית במכללה מניבה את התשואה היחסית הטובה ביותר על ההשקעה, ואילו תואר ליגת קיסוס מניב את התשואה המוחלטת החזקה ביותר.

- בתי הספר של ליגת קיסוס עולים 198% יותר מאשר מכללות ציבוריות במדינות. אם אדם היה משקיע את ההפרש בין עלויות אלה בשוק המניות בגיל 18, ככל הנראה הכסף יגדל לכ -22.9 מיליון דולר עד גיל 67.

- במסגרת תוכנית סטנדרטית להחזר הלוואת סטודנטים למשך 10 שנים, בוגרי המכללות הציבוריות נותרו עם סכום של 900 דולר יותר בתשלום חודשי בהשוואה ללימודים הבוגרים מבתי הספר של ליגת קיסוס ומכללות פרטיות..

- כיתת הליגה בקיסוס צפויה להידרש ליותר שנים כדי לפרוע את הלוואות הסטודנטים שלהם. אם הקצו 20% ממשכורתם השנתית לפני המס לטובת תשלומי הלוואות, ייקח להם 33 שנים לצאת מהחובות. לשם השוואה, יידרשו רק ציוני מכללות ציבוריות 13 שנים.

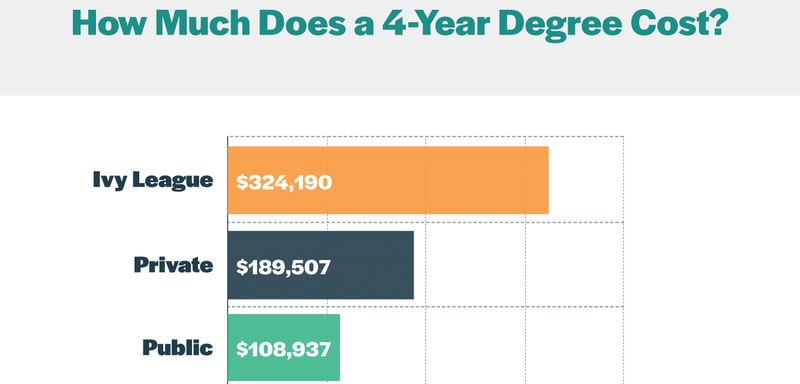

בתי ספר לליגה קיסוסית עולים משמעותית יותר

הוספנו שכר לימוד, שכר ודמי מחייה שסופקו על ידי שכר הלימוד במכללה השווה כדי לחשב את עלות הנוכחות הכוללת בכל מכללה של ליגת קיסוס לשנת הלימודים 2018 עד 2019. לאחר מכן בדקנו את האינפלציה ההיסטורית הממוצעת של הוצאות אלה במשך 10 השנים האחרונות עבור כל בית ספר כדי לקבוע כמה תעלה ארבע שנים תעלה לתלמידים בבגרות בסתיו 2019.

הנה מה שמצאנו:

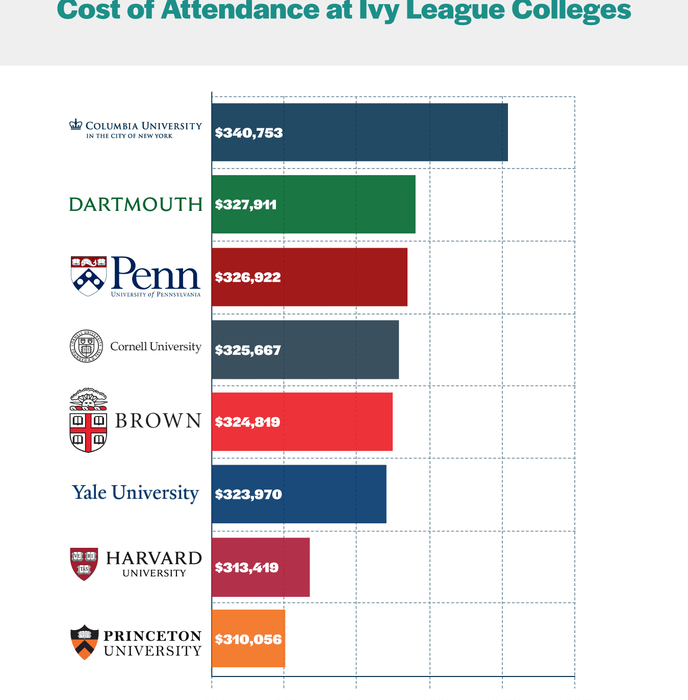

קולומביה היא בית הספר היקר ביותר בליגת הקיסוס; עלות הנוכחות הכוללת בין השנים 2019-2023 היא כ -340,000 $. פרינסטון הוא הזול ביותר במחיר של 310,000 דולר, אבל זה עדיין תג מחיר חסון. כך משווים המספרים הללו למכללות ציבוריות ופרטיות:

בית הספר הממוצע של ליגת הקיסוס עולה 71% יותר מהמכללות הפרטיות ללא מטרות רווח ו -198% יותר מהמכללות הציבוריות לתושבי המדינה. מכללות ליגת קיסוס ידועות במקורותיהן האקדמיים וברשתות המקצועיות שלהם. אבל האם המחיר התלול שווה את זה?

ציוני ליגה קיסוסית מרוויחים משכורות גבוהות יותר

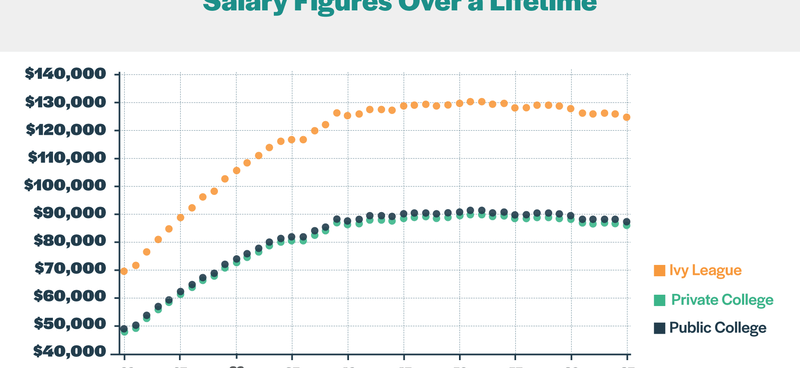

השתמשנו בנתונים מ- PayScale כדי לקבוע רווחים לכל החיים. ראשית, ערכנו משכורות שנתיות מגיל 22 עד 67 בעזרת המחקר של PayScale בנושא צמיחת השכר. לקחנו את ממוצע גידול השכר בקרב גברים ונשים החל מגיל 22 כדי לתרום כמה בוגר טיפוס במכללה ירוויח בכל שנה בקריירה שלהם..

בשלב הבא, הכפלנו את שיעור גידול השכר השנתי בממוצע שכר התחלתי עבור בוגרים שמרוויחים תואר ראשון ולא ממשיכים להרוויח תארים נוספים. כדי לחשב משכורות התחלה השתמשנו בנתוני PayScale על משכורות חציוניות עבור בוגרים עם אפס עד חמש שנות ניסיון בעבודה. לאחר מכן לקחנו ממוצעי שכר מוקדמים לבוגרי שמונה בתי הספר של ליגת הקיסוס, 1,050 מכללות פרטיות ו 604 מכללות ציבוריות.

בסך הכל גילינו שהמשכורת ההתחלתית הממוצעת לבוגרי ליגת הקיסוס היא 69,425 דולר. לשם השוואה, זה 48,620 דולר לבוגרי אוניברסיטאות ציבוריות ו- 47,853 דולר למכללות פרטיות. כך מתורגמים נתוני השכר המתחילים לשכר שנתי לאורך קריירה:

כפי שמראה התרשים, ציוני ליגת הקיסוס מרוויחים משמעותית יותר מציונים אחרים. במהלך הקריירה שלהם הם מביאים 5,339,554 דולר. בוגרי המכללות הציבוריות מרוויחים 3,738,879 דולר, ואילו בוגרי המכללות הפרטיות מרוויחים 3,679,894 דולר.

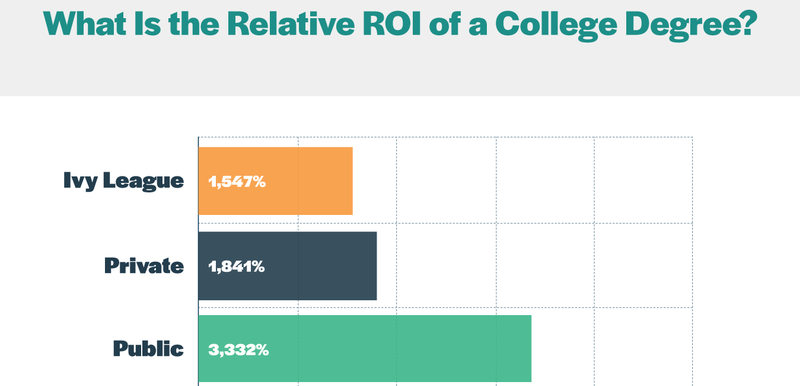

המכללה הציבורית מספקת את החזר ה- ROI היחסי הטוב ביותר

למרות שמטפלי אייבי מרוויחים יותר ממקביליהם, זה לא אומר שהם מקבלים את המפץ הגדול ביותר עבור הדולר שלהם. שקלנו את עלות הנוכחות הכוללת מול רווחי חיים כדי לחשב את ההחזר היחסי על ההשקעה (ROI):

תואר ליגת קיסוס מייצר החזר ROI יחסי נמוך מזה של מכללה ציבורית או פרטית. החינוך האוניברסיטאי הציבורי מניב את התשואה היחסית החזקה ביותר.

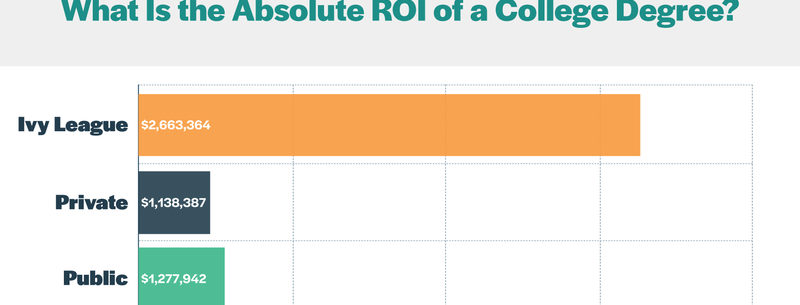

ליגת הקיסוס מניבה את ההחזר על ההשקעה המוחלטת הטובה ביותר

אחוזים אלה לא מספרים את כל הסיפור. יש להבחין בין החזר ה- ROI היחסי לבין ה- ROI המוחלט. כדי לחשב את ההחזר על ההשקעה המוחלטת, לקחנו את ההבדל בין הרווחים לכל החיים וכמה ירוויח אדם עם תיכון או GED במהלך חייו עם ארבע שנים נוספות בכוח העבודה, ואז גררנו את עלות הנוכחות הכוללת של ארבע שנים. במכללה לקיסוס קיסוסית, ציבורית ופרטית.

לפי חישובים אלה, במונחים מוחלטים, תואר ליגת קיסוס מייצר את התשואה החזקה ביותר.

חינוך יקר יותר הוא טרייד-אוף

יש לקחת בחשבון עלות הזדמנות חשובה בעת בחירת מכללה: כסף כיום הוא יקר יותר מכסף בעתיד. האינפלציה גורמת למחיר הסחורות לעלות, ומורידה את כוח הקנייה של הכסף לאורך זמן. בנוסף, ניתן להשקיע דולרים כיום בכדי להרוויח ריבית או דיבידנדים.

חינוך של ליגת קיסוס עולה 215,000 $ יותר מאשר השכלה אוניברסיטאית ציבורית. אם היית משקיע את ההבדל הזה בשוק המניות, הנה איך הייתה נראית התשואות שלך:

מאז שנת 1926, ה- S&P 500 הניבה תשואה שנתית ממוצעת של כ -10%. בהנחה שממוצעים היסטוריים, בעוד 49 שנה, ההשקעה הראשונית שלך תגדל ל 22,971,575 דולר. אם אנו אחראים לשיעור אינפלציה שנתי של 3%, זה שווה לכ- 5.4 מיליון דולר בדולרים של היום.

ברור שמדובר במצב היפותטי. ביצועי עבר אינם מבטיחים תשואות עתידיות. כמו כן, יש חוויות בלתי מוחשיות רבות בחינוך שלא ניתנות למונטיזציה. אבל אם אתה מחשיב את הערך של תואר במכללה באופן מוחלט כאל השקעה בהחלט, השלכה זו מספקת מסגרת התייחסות.

ללא קשר לסוג המכללה, סטודנטים רבים לוקחים על עצמם חובות

אין זה מפתיע שליגת הקיסוס יקרה. למרבה המזל, מוסדות מבוקשים אלה מציעים סיוע כספי נדיב על בסיס יכולת המשפחה לשלם. למעשה, מספר בתי ספר מספקים לסטודנטים מורשים נסיעה מלאה אם משפחותיהם מרוויחות פחות מ- 60,000 $ לשנה. חלקם אף אימצו מדיניות סיוע פיננסי שנבנתה על מענקים במקום הלוואות כך שתלמידים יוכלו לסיים את לימודיהם ללא חובות. עם זאת, אסור על בתי ספר מליגה הקיסוס להציע מלגות אתלטיות או אקדמיות; הסיוע הכספי מבוסס לחלוטין על הצורך.

למרות חבילות הסיוע הכספיות הנדיבות הללו, חוב סטודנטים נותר נטל חודר עבור סטודנטים רבים מליגת קיסוס. מחלקת החינוך האמריקאית מדווחת כי 30% מתלמידי הקורנל, 24% מתלמידי דרטמות 'ו -23% מהתלמידים בבראון ובקולומביה לקחו הלוואות פדרליות..

אבל סיפור החובות לא נגמר בבתי הספר של ליגת הקיסוס. למעשה, מספר לא מבוטל של סטודנטים במכללות ציבוריות ופרטיות נוטלים על עצמם חובות. לדברי סאלי מיי, 35% מהסטודנטים במכללות הפרטיות ו- 38% במכללות ציבוריות לקחו הלוואות סטודנטים פדרליות במהלך השנה האקדמית 2017 עד 2018..

ציוני ליגת הקיסוס עשויים להיות בחובות ארוכים יותר

חוב הלוואת סטודנטים הגיע לרמות משבר. נכון לשנת 2019 אמריקאים חייבים הלוואות סטודנטים ביותר מ- 1.5 טריליון דולר. חובות סטודנטים עברו כעת את חובות כרטיסי האשראי כמקור השני בגודלו של חובות משק הבית מאחורי המשכנתא. עבור אנשים רבים, התשלומים החודשיים שלהם אינם ניתנים לניהול. עד שנת 2023, כמעט 40% מהלווים צפויים להחליף את הלוואות הסטודנטים שלהם.

לא רק שהוצאות של עשרות שנים בתשלום החובות מתסכלות, אלא שהיא גם יכולה למנוע ממך להגיע ליעדים שלך. זה יכול לפגוע ביכולת שלך לקנות בית, להקים עסק או להקים משפחה. זליה גונזלס, סטודנטית בקורנל, אמרה ל"ההינגר דוח "כי היא רוצה להיות מורה," [b] החובות החיצוניים משפיעים על מה שאתה נכנס אליו. "

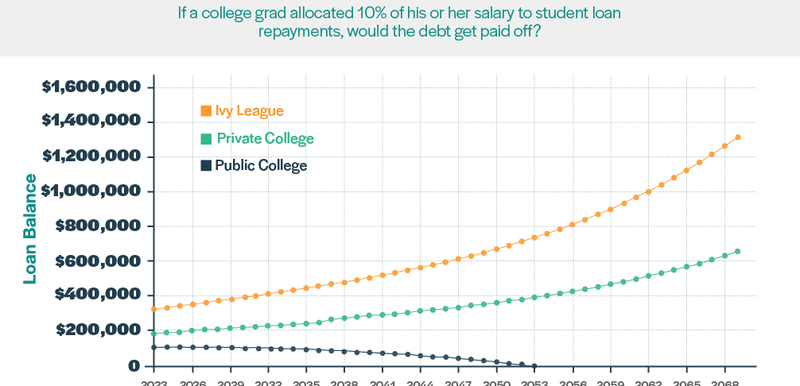

אז למי יש סיכוי גבוה יותר להחזיר את הלוואות הסטודנטים שלהם?

כדי לענות על שאלה זו, בדקנו מה היה קורה אם בוגרי המכללות יישמו 10% מהשכר השנתי שלהם לפני מס בגין חוב הסטודנטים המצטיין שלהם. בהנחה שהריבית הקבועה הנוכחית של 5.05% עבור הלוואות פדרליות, הנה איך היו נראים המספרים:

בוגרי מכללות ציבוריות היו מוצלחים הכי טוב שישלמו את יתרתם תוך 30 שנה. גם הליגה של הקיסוס וגם ציוני המכללות הפרטיות היו בסופו של דבר מתחת למים. אף אחת מהקבוצות לא תוכל לעשות שקע במנהלותיהן; במקום זאת יתרת ההלוואות שלהם תגדל. אחרי 45 שנה בוגרי ליגת הקיסוס היו צוברים חובות של יותר מ -1.3 מיליון דולר, ואילו בוגרי המכללות הפרטיות היו גוזרים כמעט 658,000 $.

טיפ מקצוען: אם הריבית שלך גבוהה כיום מהממוצע הארצי, ייתכן שיהיה הגיוני לממן מחדש את הלוואות הסטודנטים שלך בחברה כמו SoFi. זה יכול לעזור לך לחסוך אלפי דולרים בריבית.

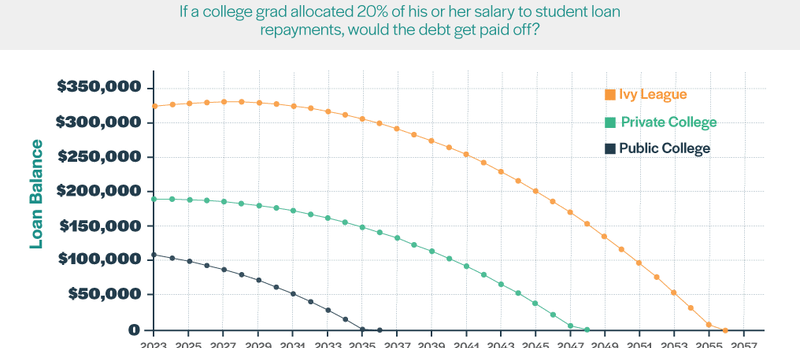

בוגרי ליגת הקיסוס והמכללות הפרטיות חייבים להקריב יותר קורבן כדי להיות מסוגלים לנהל את חובות הלוואת הסטודנטים שלהם. להלן תרשים שמראה מה היה קורה אם תלמידי המכללות יקצו 20% ממשכורתם לתשלום הלוואות הסטודנטים שלהם:

תחת תרחיש זה, בוגרי אוניברסיטאות ציבוריים ישלמו את חובם בעוד 13 שנה. עבור בוגרי המכללות הפרטיות, זה היה לוקח 25 שנים, וזה ייקח 33 שנים לתארים של ליגת קיסוס.

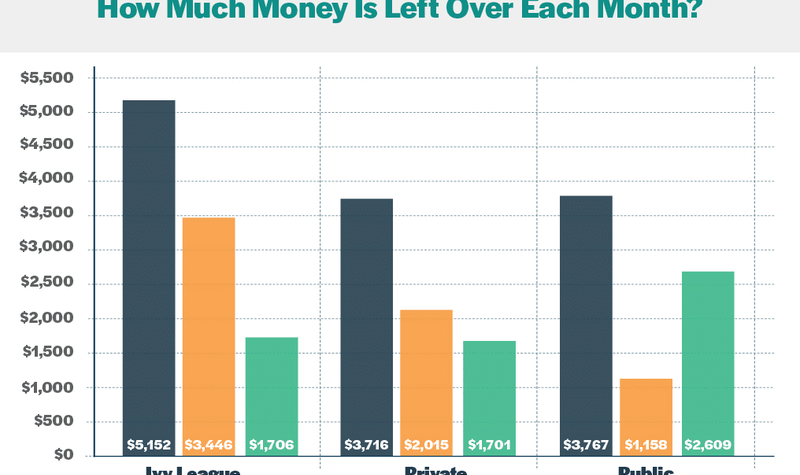

לתלמידי המכללות הציבוריות יש יותר דמי כניסה לבית

תוכנית ההחזר הסטנדרטית להלוואות סטודנטים פדרליות מציבה את הלווים למסלול של 10 שנים לפרוע את חובם. איך היה נראה תרחיש זה עבור כל קבוצה?

כדי לגלות, השתמשנו במחשבון ההלוואות של FinAid כדי לקבוע את התשלומים החודשיים של כל קבוצה. ניבאנו הכנסות משוערות לאחר מיסים באמצעות מחשבון המשכורת של SmartAssets. למטרות עקביות, הנחנו שכל קבוצה מתגוררת בג'ורג'יה, מדינה עם מיסי אמצע הדרך. לאחר מכן גררנו את התשלומים החודשיים מההכנסה בכדי להגיע לשכר הביתה הסופי עבור כל קבוצה.

אז מי יוצא קדימה?

הזוכים המובהקים הם בוגרי המכללות הציבוריות. הם באים בכיסם של 900 דולר יותר בחודש מאשר אלה שמרוויחים תארים מליגת הקיסוס או מכללות פרטיות.

אם תלמידי ליגת הקיסוס רוצים לפרוע את הלוואות הסטודנטים שלהם תוך 10 שנים, נותרו להם רק כ -1,700 דולר לכיסוי הוצאות המחיה החודשיות שלהם. כמעט 67% מהכנסותיהם יועברו לפירעון הלוואות הסטודנטים שלהם. הארכת חיי הלוואותיהם תביא לתשלומים חודשיים פחות יקרים אך לסכום גבוה יותר הכולל ששולם.

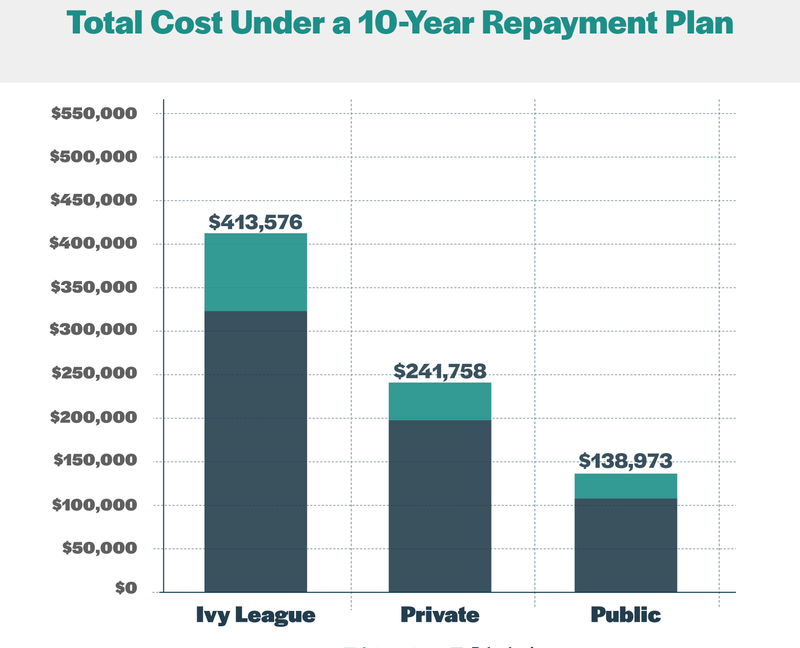

עלות גבוהה יותר משמעותית ריבית מצטברת

בוגרי מכללות שלוקחים הלוואות בכדי לשלם את מלוא עלות שכר הלימוד והעמלות משלמים יותר ממחיר המדבקה. הנה איך המספרים היו נראים תחת תוכנית להחזר של 10 שנים:

ככל שאדם לוקח יותר חוב לממן את השכלתו, כך ריבית הוא משלם לאורך חיי ההלוואה. תחת מבנה פירעון רגיל של 10 שנים, בוגרי ליגת הקיסוס ישלמו כמעט 90,000 $ בריבית. לשם השוואה, אנשים מהמכללות הפרטיות ישלמו כ- 52,000 $ ואילו אלה שהגיעו למכללות ציבוריות ישלמו קצת יותר מ -30,000 $ כדי לשלם את חובם..

מילה אחרונה

שערוריית הקבלה של המכללה ממחישה עד כמה הפכה היישום התחרותי לבתי ספר לעילית. הורים היו מוכנים לחצות גבולות משפטיים ואתיים כדי לעזור לילדיהם להשיג יתרון. עבור אמריקאים רבים, תעודה ממוסד ליגת קיסוס מייצגת כרטיס לניידות כלכלית כלפי מעלה. אבל האם זה שווה את העלות הנוספת?

יש לשקול מחדש את ההנחה כי חינוך מליגה קיסוסית הוא הדרך הטובה ביותר לביטחון פיננסי. למרות שבוגרי ליגת הקיסוס מרוויחים יותר בממוצע, סטודנטים צריכים לקחת בחשבון כמה חובות הם ייקחו כדי לשלם עבור השכלתם. חשוב גם לקחת בחשבון עלויות הזדמנות, כמו ערך הזמן של הכסף. לדוגמה, הכסף שאתה חוסך על ידי השתתפות במכללה פחות יקר יכול להיות מושקע בכדי לייצר תשואה במקום אחר.

חינוך מליגה קיסוסית יכול להיות אפשרות טובה עבור סטודנטים ממשפחות בעלות הכנסה נמוכה העומדים בסיוע כספי; ההזדמנות יכולה לשנות את מסלול חייהם. למעשה, מחקר שנערך על ידי הכלכלן ראג 'צ'טי משנת 2017 הגיע למסקנה כי סטודנטים בעלי הכנסה נמוכה המשתתפים במכללות עילית נוטים יותר להגיע ל -1% העליון של חלוקת הרווחים בהשוואה לאלה הלומדים באוניברסיטאות ציבוריות בינוניות..

כל תואר ליגת קיסוס יכול להועיל גם למשפחות אמידות שיכולות לשלם שכר לימוד מלא. עבורם היוקרה והקשרים עשויים לעלות על העלות הגבוהה. עם זאת, סטודנט בעל הישגים גבוהים ממשפחה אמידה שמרוויח כניסה למוסד עילית עשוי להצליח בגלל היתרונות הטמונים בהם, ללא קשר למקום הלימודים בו. מחקר אחר שנערך על ידי ראג 'צ'טי שפורסם בשנת 2014 בכתב העת The Quarterly Journal of Economics מצא כי קיים קשר חזק בין הכנסות ההורים לבין ההכנסה שילדיהם ירוויחו כמבוגרים. אלה שמזלם להיוולד בדרגות העליונות בחברה, ככל הנראה יישארו ברמה זו.

עבור אחרים אוניברסיטה ציבורית עשויה להיות אפשרות טובה יותר. סטודנטים ממשפחות ממעמד הביניים שאינם זכאים לסיוע, אך גם אינם יכולים לשלם מכיסם, עשויים לרצות לחשוב פעמיים לפני שהם מקבלים מכתב הצעה של ליגת הקיסוס. הניתוח שלנו מעלה כי סטודנטים אלה מתמודדים עם קרב עלייה בכל הנוגע להחזר הלוואת הסטודנטים שלהם. בהשוואה לבוגרי אוניברסיטאות ציבוריות ואפילו מכללות פרטיות, עליהם להקצות אחוז גבוה בהרבה מהכנסותיהם להחזר חודשי. כתוצאה מכך, סביר להניח שהם ישקיעו שנים רבות נוספות בתשלום חובות הלוואת הסטודנטים שלהם. ריצ'רד קהלנברג, עמית בכיר בקרן המאה אמר ל- CNBC, "המעמד הבינוני נלחץ. לא רק העניים זקוקים. "

כמובן, נתונים אלה מניחים הנחות רבות לגבי עלויות שכר הלימוד, נתוני הכנסה, צמיחת שכר ושיעורי ריבית. העברת המספרים הללו לכיוון זה או אחר עשויה לייצר תוצאות שונות מאוד. בסופו של דבר, המצב של כל אדם הוא ייחודי.

במידה מסוימת המכללה היא מה שאתה עושה מזה. לא משנה באיזה בית ספר אתה לומד אם אתה לא מנצל את ההזדמנויות והמשאבים הזמינים. וורן באפט, אחד המשקיעים המובילים בהיסטוריה, למד באוניברסיטת פנסילבניה לפני שהועבר לאוניברסיטת נברסקה שם זכה בתואר ראשון בכלכלה בשנת 1950. במהלך ביקור בקמפוס בשנת 1994, הוא אמר לסטודנטים:

אינפוגרפיק

שתף תמונה זו באתר שלך

אנא כלול ייחוס ל- MoneyCrashers.com עם גרפיקה זו.