מה הם אגרות חוב - יסודות השקעה באגח תאגידיות לעומת עירוניות

כאשר אנשים רבים שומעים את המילה "אג"ח", הם נוטים לחשוב על אג"ח קונצרניות - כאלה שמונפקות על ידי חברות גדולות בעיני הציבור. עם זאת, בשוק האג"ח יש הרבה יותר מזה. למעשה, אגרות חוב עירוניות הן אופציה פופולרית נוספת עבור מי שמחפש לפרוץ לעולם השקעות האג"ח.

בעוד איגרות חוב ארגוניות ועירוניות חולקות רבות מאותן תכונות, הן, למעשה, חיות בה שונות מאוד. הבנת ההבדל בין השניים יכולה לעזור לך להחליט איזה סוג איגרות חוב מתאימה לך ומתיישרת באופן הדוק ביותר עם צרכיך הכספיים ואסטרטגיית ההשקעה שלך..

יסודות הקשר

איגרת חוב היא מכשיר חוב או הלוואה המונפקים על מנת ללוות כסף. כשאתה רוכש אג"ח, מה שאתה עושה בעצם הוא להסכים להלוות למנפיק סכום מסוים של כסף לפרק זמן מוגדר מראש. באופן כללי, בתמורה, הלווה מסכים לבצע תשלומי ריבית בשיעור קבוע לאורך חיי האג"ח. לאחר סיום תקופת האג"ח, הלווה מחויב להחזיר את הקרן במלואה.

ישנן כמה וריאציות של קשר המשתנות ממודל בסיסי זה. לדוגמה, אגרות חוב עם קופון אפס אינן משלמות תשלומי ריבית, אלא במקום זאת זמינות לרכישה בהנחה מהערך הנקוב. אגרת חוב של קופון אפס בשווי נקוב של 10,000 $ ותקופת 10 שנים עשויה לסחור ביממה של רק 60% מערך הנקוב, או 6,000 $, מה שאומר שתשלם 6,000 $ מלפנים אך תממש את האג"ח שלך בעוד 10 שנים תמורת תשלום של 10,000 דולר.

קיימים סוגים אחרים של איגרות חוב. עם זאת, אגרות חוב המשלמות ריבית הן הנפוצות ביותר.

ישנן שתי דרכים להרוויח כסף על ידי השקעה באגרות חוב נושאות ריבית: אתה יכול להחזיק באגרות חוב ולגבות תשלומי ריבית במהלך התנאים שלהם, או שאתה יכול למכור את האג"ח שלך בפרמיה לפני שהן מתבגרות. מכיוון ששווי אגרות החוב יכול לעלות או לרדת בהתאם לתנאי השוק, יתכן שתוכל למכור את האג"ח שלך עבור יותר ממה ששילמת עבורן.

גורמים כמו שיעורי ריבית ודירוג החברה או ביצועיה יכולים להשפיע על שווי אגרות החוב שלך. אגרות חוב ושיעורי ריבית נוטים לקיים יחסים הפוכים. כאשר הריבית עולה, מחירי האג"ח נוטים לרדת - ובצד האחורי, הריבית המופחתת הופכת את אגרות החוב המשלמות ריביות גבוהות יותר לאטרקטיביות יותר. דירוג המנפיק יכול להשפיע גם על מחירי האג"ח כך שכאשר הדירוג עולה, כך גם מחירי האג"ח. באופן דומה, אם אתה קונה אג"ח ארגונית והמנפיק מפרסם הצהרת רווחים חיובית, ייתכן שתראה שהערך הנקוב של האג"ח שלך עולה.

אגרות חוב תאגידיות

אגרות חוב תאגידיות הן הלוואות המונפקות על ידי תאגידים. חברות מרבות להנפיק אג"ח כדי לשלם עבור דברים כמו מחקר ופיתוח, הוצאות תפעול והתרחבות. אגרות חוב עסקיות מגובות ביכולתה של החברה המנפיקה להחזיר את מה שהיא לווה, בדרך כלל באמצעות מכירות, פעולות ונכסים.

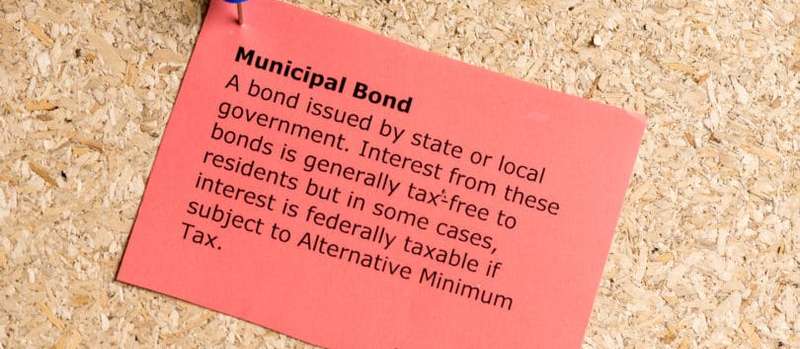

אג"ח עירוניות

אג"ח עירוניות, או "אג"ח מוני" בקיצור, הן הלוואות שהונפקו על ידי גופים ממשלתיים או עיריות. אג"ח עירוניות משמשות בדרך כלל למימון פרויקטים ציבוריים כמו תשתיות, תיקוני כבישים, בתי חולים ומערכות בית ספר.

אלה שני הסוגים הנפוצים ביותר של אגרות חוב עירוניות:

- אג"ח חוב כללי. אלה נקראים בקצרה "איגרות חוב של GO", והם מגובים בכוח האמונה, האשראי והמיסוי המלא של המנפיק, שהוא בדרך כלל עיר, מדינה, מחוז או עיירה..

- אגרות חוב פדיון. אגרות חוב אלה מגובות בהכנסה המופקת מהפרויקטים שהונפקו למימון.

אג"ח התחייבות כללית נחשבת בדרך כלל לבטוחה יותר מאשר אג"ח הכנסה מכיוון שהמנפיק יכול להשתמש בכל אמצעים הדרושים כדי להחזיר את המלווים שלו. לדוגמה, עיר יכולה להעלות מיסים במידת הצורך על מנת לבצע תשלומי אג"ח מתוזמנים.

לעומת זאת, אגרות חוב פדיון מסתמכות על הכנסות מפרויקט ספציפי על מנת להחזיר מלווים. לדוגמה, אם עיר מנפיקה אג"ח הכנסות לבניית דרך אגרה חדשה, ניתן להשתמש בכסף שנאסף מהנוסעים כדי לבצע תשלומים מתוזמנים לבעלי אגרות חוב..

אגרות חוב הפדיון הן קצת יותר מסוכנות מאג"ח התחייבות כללית מכיוון שהיכולת של המנפיקים להחזיר את מחזיקי האג"ח קשורה ישירות לזרם הכנסות ספציפי. שלא כמו אג"ח התחייבות כללית, עירייה לא יכולה פשוט להקיש על משאבים אחרים כדי להפיק את ההתחייבויות שלה. אם הפרויקט המדובר אינו מניב מספיק הכנסות, המנפיק המדובר מסתכן בברירת מחדל, או לא לבצע תשלומים כפי שהוא אמור לבצע.

סיכוני השקעה באגרות חוב

אג"ח ארגוניות וגם עירוניות הן עם סיכון. הבנת הסיכונים היא חלק קריטי בהשקעה נכונה.

- סיכון ברירת מחדל. ברירת מחדל היא כישלונו של גורם המנפיק לבצע תשלומים כמתוכנן. מנפיק אגרות חוב נחשב כברירת מחדל אם הוא לא מצליח לשלם תשלום ריבית או להחזיר את מחזיקי האג"ח את הקרן שלהם. למעשה, אם המנפיק מאחר אפילו בתשלום מתוזמן ביום, הוא נחשב כברירת מחדל. כדי למזער את הסיכון שלך להיפגע מברירת המחדל של אג"ח, אתה יכול לרכוש אג"ח עם דירוג אשראי גבוה. מנפיקים עם דירוגים חיוביים נחשבים ליציבים יותר מבחינה פיננסית, ופחות נוטים להחליף את התחייבויותיהם. אם אתה קונה אג"ח עם דירוג אשראי נמוך וסיכון ברירת מחדל גבוה יותר, בדרך כלל אתה מתוגמל בריבית גבוהה יותר. אג"ח שנחשבות לבטוחות יותר נוטות לשלם פחות מכיוון שאתה לוקח פחות סיכון כשאתה קונה אותם.

- סיכון ריבית. כשאתה רוכש אג"ח, אתה נועל את כספך לפרק זמן קבוע, אשר אורכו המדויק נקבע על ידי התנאים הספציפיים של האג"ח. בכך אתה עלול להפסיד מההזדמנות לרכוש אג"ח אחרות המציעות שיעורי ריבית נוחים יותר. הדבר שצריך לזכור לגבי הריבית הוא שהם יכולים להשתנות לאורך זמן, ושאפשר לאותה חברה או עירייה להנפיק אג"ח בשיעור מסוים בשנה, ובשיעור גבוה יותר בשנה או שנתיים בתור..

- קריאת סיכון. כאשר המנפיק מתקשר לאג"ח, הוא פודה את האג"ח לפני מועד פירעונו. אם תנאי האג"ח מאפשרים למנפיק לממש אופציית שיחה, המנפיק יכול לנצל ריביות נמוכות יותר, להתקשר לאגרות החוב ולהנפיק אותן בשיעור נמוך יותר. אם זה קורה לך כבעל אג"ח, תחזיר את המנהל המלא שלך - אבל אם אתה רוצה להחזיר את הכסף לאג"ח, סביר להניח שתקיע להשקיע במשהו שמשלם שיעור נמוך יותר.

לדוגמא, נניח שאתה רוכש איגרת חוב ל -10 שנים בריבית של 2%. אם הריבית תעלה במהלך השנים הקרובות ואותה חברה תתחיל להנפיק אג"ח שמשלמות 4%, סביר להניח שהאג"ח שלך יאבדו ערך. אם אתה מוכר אותם לפני שהם מתבגרים, אתה כנראה הולך לקחת הפסד על הקרן שלהם.

מצד שני, הדבר הטוב באג"ח הוא שלא משנה מה יהיה השוק באותה עת, אם תחזיק אותם עד למועד הפדיון שלהם, לא תאבד אף אחד מהקרן שלך כל עוד המנפיק לא יבצע t ברירת מחדל.

דירוגי אג"ח

אג"ח עירוניות וגם ארגוניות פועלות על פי מערכת דירוג שמאפשרת למשקיעים להבין כיצד המנפיקים שלהם מסתדרים כלכלית. דירוגים אינם יכולים להגן עליך מפני סיכון ריבית, אך הם יכולים (במידה מסוימת) להגן עליך מפני סיכון ברירת מחדל.

ככל שדירוג האג"ח גבוה יותר, כך פחות סביר שהמנפיק יחליף את התחייבויותיו. אג"ח ארגוניות ועירוניות מדורגות באותה צורה.

אלה שלוש סוכנויות הדירוג העיקריות המשמשות להערכת אגרות חוב:

- סטנדרטים ועניים (S&P)

- מודי'ס

- פיץ '

S&P ו- Fitch משתמשים במערכת דירוג דומה, ואילו מערכת ה- Moody's שונה במקצת. אג"ח ארגוניות או עירוניות המדורגות BBB או Baa3 ומעלה נחשבות לדרגת השקעה, מה שאומר שהן סיכון נמוך לברירת מחדל. מצד שני, אג"ח המדורגות מתחת ל- BBB או Baa3 נחשבות לאג"ח זבל, מה שאומר שהסבירות גבוהה יותר שתחליף את ההתחייבויות שלהן..

כיצד אגרות החוב התאגידיות והעירוניות נבדלות

אף כי חברות ועיריות חולקות רבות מאותן תכונות, ישנם מספר הבדלים עיקריים בין השניים.

Civic Purpose Vs. רווח

אגרות חוב ארגוניות משמשות לגייס הון כך שחברות יכולות להמשיך לפעול, ובתורן, להרוויח כסף. איגרות החוב העירוניות שונות זה מזה בכך שהן משמשות למימון פרויקטים ציבוריים ולהפעלה חלקה של ערים, עיירות ומחוזות.

לעיתים קרובות, מטרת הפרויקטים הממומנים על ידי אג"ח עירוניות היא לשפר את איכות החיים עבור אלה השוכנים ביישובים המנפיקים. בהקשר זה, רבים נוטים לדמות אג"ח עירוניות לעמותות, מכיוון שמטרת הנפקתן איננה להרוויח כסף, אלא להציע שירותים לציבור. אפילו כבישי אגרה וגשרים, הממומנים לרוב על ידי אג"ח עירוניות, אינם נחשבים "רווחיים" באותה צורה של חברות ציבוריות. בעוד שכבישי אגרה וגשרים אכן מביאים הכנסות, הכסף משמש לעתים קרובות כדי לעדכן אותם ולתחזק אותם - זה לא פשוט מסתיים בחשבון הבנק של מישהו..

משקיעי אגרות חוב המחויבים להשקעה קהילתית או אזרחית בוחרים בדרך כלל אג"ח עירוניות על פני אג"ח קונצרניות. לעיתים קרובות מונפקות אגרות חוב עירוניות לבניית מערכות בתי חולים, פיתוח דיור בשכונות תחת שירות, עדכון בתי ספר וניקיון פארקים וגנים קהילתיים. לעומת זאת, אג"ח קונצרניות משמשות לעתים קרובות לפיתוח מוצרים שחברה מוכרת אז ברווח.

סטטוס פטור ממס

הריבית שנרוויחה על אגרות חוב של חברות כפופה למיסוי פדרלי, ממלכתי ומקומי. עם זאת, עם אגרות חוב עירוניות הריבית שאתה מרוויח תמיד פטורה ממסים פדרליים, ואם אתה קונה אג"ח שמונפק על ידי המדינה בה אתה מתגורר, הריבית שתרוויח עשויה להיות פטורה ממס המדינה והמקומי גם כן..

יתר על כן, אם אתה קונה אג"ח עירונית שהונפקה על ידי אחת מהשטחים בארה"ב (כמו פורטו ריקו, איי הבתולה וגואם), הריבית פטורה גם ברמה הפדרלית וגם במדינה. מסיבה זו, אג"ח עירוניות נוטות לפנות למי שנמצא בסוגריים של מס הכנסה.

שיעורי ריבית ותשואות

יש אנשים שמשתמשים במונחים "ריבית" ו"תשואה "זה בזה, אך הם למעשה שונים לגמרי. הריבית היא סכום הריבית שמנפיק האג"ח מסכים לשלם לך, ואילו התשואה היא שיעור התשואה המבוסס על המחיר הנוכחי של האג"ח. הפעם היחידה בה הריבית והתשואה זהות היא כאשר האג"ח שווה את הערך הנקוב המקורי שלה.

נניח שאתה קונה אג"ח עם ערך נקוב של 10,000 דולר ושיעור ריבית של 5%. אם זה המקרה, תוכלו לצפות בריבית של 500 דולר לשנה.

כעת נניח שאותן אג"ח של 10,000 דולר יורדות במחיר בגלל תנאי השוק, וכתוצאה מכך שווי הנקוב שלה הוא רק 5,000 דולר. במקרה כזה התשואה החדשה שלה היא 10%, אך הריבית נשארת על 5%. בהנחה שהמנפיק מבצע את תשלומיו כמתוכנן, אתה עדיין בסופו של דבר מקבל 500 $ לשנה בתשלומי ריבית, אך התשואה שלך היא רק 5%, ואילו מי שקונה את האגרות חוב במחיר החדש שלהם מקבל את אותו הריבית של 500 $ אבל מתנער בתשואה של 10%.

אג"ח קונצרניות, בסך הכל, נוטות להציע ריביות ותשואות גבוהות יותר מאשר אגרות חוב עירוניות. על פי אסטרטגיות פיננסיות של WM, התשואה הממוצעת על אגרות חוב עירוניות עמדה על קצת יותר מ -4% משנת 2005 עד 2015, בעוד שהתשואה הממוצעת על אגרות חוב קונצרניות עמדה על בין 5% ל -7%. ב -1991, שיעור ההחזר הממוצע על אגרות חוב עירוניות היה כ -6% לעומת כ- 11.5% במדד שוק המניות S&P 500, על פי ניתוח זה..

מצד שני, אגרות חוב עירוניות מציעות ריבית ללא מס, המסייעת לפצות חלק מהרווחים שעלולים להפסיד בגין ריבית גבוהה יותר. אם אינך נמצא במדרגת מס גבוהה במיוחד, או אם אתה יודע שתיקח הפסדים מסוימים מההשקעות שלך בשנה נתונה (ותצליח למחוק את ההפסדים הללו כנגד רווחים במסים שלך), זה עשוי להרוויח יותר תחושה כלכלית להשקיע באג"ח ארגונית עם תשואה גבוהה יותר ולשלם מיסים על כל ריבית שתרוויח.

כדי ליישב את ההבדל בין ריבית אג"ח ארגונית חייבת במס לבין ריבית אג"ח עירונית נטולת מס, אתה יכול לחשב את התשואה המקבילה למס. זה יכול לעזור לך לקבוע אם אגרות חוב ארגוניות חייבות במס או אג"ח מניות פטורות ממס עומדות להיות האופציה המשתלמת ביותר עבורך.

מחשבונים מקוונים זמינים כדי לעזור לך להריץ את המספרים, או אם אתה מרגיש אמיץ, אתה יכול להשתמש בנוסחה הבאה: rm = rc (1-t) או rc = rm / (1-t)

- rm = ריבית האג"ח העירונית

- rc = ריבית האג"ח הארגונית

- t = שיעור מס

נניח שאתה נופל לתעלת מס של 30% ואתה בוחן לקנות אג"ח עירונית שמשלמת ריבית של 4%.

- rc = 4% / (70%)

- rc = 0.0571 = 5.71%

באמצעות המשוואה לעיל תוכלו לקבוע כי השתכרות של 4% ללא ריבית היא המקבילה לרכישת אג"ח ארגונית עם ריבית של 5.71% ותשלום מיסים על הרווחים שלך.

סיכון ברירת מחדל

איגרות החוב התאגידיות והעירוניות הן עם סיכון ברירת מחדל. עם זאת, לאגרות חוב עירוניות שיעורי ברירת מחדל נמוכים מבחינה היסטורית, ולדברי LearnBonds, אגרות החוב העירוניות הן בעלות סיכוי נמוך יותר פי 50 עד 100 מאשר איגרות חוב קונצרניות הדומות יחסית. יתרה מזאת, על פי Liberty Street Economics, S&P דיווחו על 47 ברירות מחדל בלבד של אג"ח בין 1986 ל -2011, ומודי'ס דיווחו רק על 71 בין 1970 ל -2011. לעומת זאת, S&P דיווחה על 2,015 ברירות מחדל לאג"ח קונצרניות ומודי'ס דיווחו על 1,784 באותן תקופות זמן..

אם אתה קונה אג"ח עירונית עם דירוג אשראי חזק, אתה אפילו פחות סביר להיתקל בברירת מחדל. לפי אינבסקו, מאז 1970 לא היו ברירות מחדל לאגרות חוב עירוניות המדורגות Aaa, ומנקודה זו ואילך, רק 0.01% מאגרות החוב המונחות עם דירוג Aa כבר לא בררו. לעומת זאת, לאגרות החוב התאגידיות המדורגות Aa היו אחוזי ברירת מחדל של 0.99% מאז 1970, ואגרות החוב התאגידיות המדורגות Aa היו עם ברירת המחדל של 0.49%.

כשאתה מתמודד עם ברירות מחדל, דבר אחד שאתה רוצה לזכור הוא שיעור ההבראה שלך, שהוא המידה בה מחזיקים אגרות החוב בסופו של דבר בתשלום מה שהם חייבים לאחר ברירת מחדל של מנפיק. לאגרות חוב עירוניות נוטות להיות בעלות התאוששות חזקה בהרבה מאגרות חוב קונצרניות. למעשה, על פי munisipbonds.com, שיעור ההתאוששות של אג"ח התחייבות כללית קרוב ל 100%, ולדברי מודי, שיעור ההתאוששות הסופי של אגרות חוב עירוניות היה כ 60% משנת 1970 עד 2013, ואילו שיעור ההתאוששות של אגרות חוב ארגוניות היה רק 48% משנת 1987 עד 2013.

מינימום השקעה

אחד מחסומי הכניסה הגדולים ביחס לאג"ח עירוניות הוא העובדה שרובם מגיעים עם דרישות השקעה מינימליות. אמנם הדבר נכון גם לגבי אגרות חוב קונצרניות, אולם מרבית האג"ח העירוניות דורשות השקעה מינימלית של 5,000 דולר. לעומת זאת, בדרך כלל ניתן לרכוש אג"ח ארגוני בערכים של 1,000 דולר, מה שהופך אותם לנגישים הרבה יותר לציבור.

גודל שוק

שוק האג"ח העירוני הוא רק כשליש מגודל שוק האג"ח הקונצרניות, מה שאומר שיש הרבה יותר הזדמנויות השקעה בחוץ באשר לאג"ח קונצרניות. שוק האג"ח העירוני הוא כ -3.7 טריליון דולר, ואילו בשוק האג"ח הקונצרניות הונפקו בערך 11 טריליון דולר..

נזילות אגרות חוב

כשאתה קונה אג"ח, אתה נעול בכל התנאים שהחוזים שלהם מציינים. לדוגמה, אם אתה קונה אג"ח של 20 שנה, אתה נעול בכל ריבית שהאיגרות חוב משלם במהלך 20 שנה. הדרך היחידה שלך לצאת היא למכור את אגרות החוב שלך, לטוב ולרע.

אם תנאי השוק טובים, אתה יכול להרוויח על ידי מכירת האג"ח שלך תמורת יותר ממה ששילמת עבורם. עם זאת, אם תנאי השוק גרועים, או אם האג"ח הספציפית שאתה מחפש למכור אינה רצויה בגלל דירוג אשראי נמוך, אתה יכול להסתיים בהשוואה פחות ממה ששילמת..

באופן כללי אג"ח קונצרניות נחשבות לנזילות יותר מאג"ח עירוניות, מה שאומר שיש לך סיכוי טוב יותר למכור אג"ח ארגוני מבלי לקחת הפסד. הסיבה לכך היא שאג"ח קונצרניות נסחרות באופן פעיל בבורסה של ניו יורק. לעומת זאת, אגרות חוב עירוניות נקנות ונמכרות בדרך כלל במה שמכונה שוק ללא מרשם, מה שאומר שהם לא נסחרים בבורסה ציבורית.

אם איגרת חוב רשומה בבורסה, ניתן לרכוש אותה או למכור אותה בכל עת. בדרך כלל, בדרך כלל, רק קבוצה קטנה של אגרות חוב עירוניות מוצעת למכירה באופן פעיל בכל זמן נתון, ומה שמוצע יכול להשתנות באופן משמעותי מיום ליום. מכיוון שאג"ח עירוניות לא נסחרות בבורסה, יש פחות הזדמנות למצוא קונה ברגע שתחליט שאתה מוכן למכור אותם.

דיווח, גילויים ודמי מתווך

מנפיקי אגרות חוב קונצרניות נדרשים לחשוף בפומבי מידע מסוים שיכול להשפיע על איגרות החוב שלהם, כמו בעיות פיננסיות או רווחים. יתר על כן, כאשר קונים ונמכרים אגרות חוב קונצרניות, יש לגלות גם את המחירים בהם הם נסחרים.

לעומת זאת, לאגרות החוב העירוניות אין כרגע אותן דרישות גילוי הן מצד המנפיקים והן של המתווכים, כך שיש פחות מידע עבור המשקיעים שיהיו להערכתם. עם זאת, ננקטים צעדים בכדי להפוך את שוק האג"ח העירוני לשקוף יותר. ב -13 בפברואר 2015 פרסם נציב ניירות ערך, לואיס א. אגילאר הודעה שקוראת לשינויים שיסייעו להפוך את שוק האג"ח העירוני ליותר הוגן ונגיש למשקיעים פרטיים..

בנוסף, מכיוון שאג"ח עירוניות בדרך כלל לא נרכשת בבורסה, הברוקרים והעוסקים שמוכרים אותם גובים לעיתים קרובות סימונים המובנים במחירים שבהם הם מוצעים. יתרה מזאת, אתה יכול לשלם עמלה, שיכולה להוסיף לעלות שלך ולאכול בהוצאות בכל הרווח שאתה מקווה להרוויח מההשקעה שלך. למרות שאתה יכול לשלם עמלה גם על אגרות חוב קונצרניות, אלה לא נוטים לבצע את אותו סוג של סימונים מכיוון שהם זמינים יותר ויש להם תמחור שקל יותר לעקוב אחר.

למרות שמידע קשה על אגרות חוב עירוניות יכול להיות קשה במקצת, אתר האינטרנט של מועצת הפיקוח על ניירות ערך הוא משאב נהדר. זה כולל נתוני מפתח, כמו פעילות סחר אחרונה ומחירי אג"ח היסטוריים.

מילה אחרונה

לאגרות החוב התאגידיות והעירוניות הן היתרונות והחסרונות שלהם. אגרות חוב קונצרניות מציעות לעיתים קרובות פוטנציאל גבוה יותר לרווח, אך עם הפוך הזה עולה סיכון ברירת מחדל מוגבר. לעומת זאת, אגרות החוב העירוניות נוטות להציע תשואות נמוכות יותר מאשר אגרות חוב קונצרניות, אך הסבירות שהאיגרות חוב העירוניות יחלפו בהרבה. ובעוד שהריבית שנרוויחה על אגרות חוב קונצרניות אינה חולקת את אותו סטטוס פטור ממס כמו לאגרות חוב עירוניות, יתכן ויתר על מי שיש להם בסוגריים של מס הכנסה יותר טוב יותר להשקיע באג"ח קונצרניות עם שיעורים גבוהים יותר.

אם אתה סוג המשקיע שמחויב להשפיע על החברה, יתכן שאתה נוטה יותר להכניס את כספך לאג"ח עירוניות, מכיוון שהם משמשים לעתים קרובות למימון פרויקטים ציבוריים המשפרים קהילות וחיים. מצד שני, אם אין לך הרבה כסף להשקיע ואתה רוצה את הגמישות למכור את האג"ח שלך בקלות, אגרות חוב ארגוניות עשויות להיות אפשרות טובה יותר.

איזה סוג אגרות חוב יש בתיק ההשקעות שלך? האם אתה מרוצה מהביצועים שלהם?